Understanding compound interest is essential for any business owner who wants to make smart financial decisions. Unlike simple interest, which is calculated only on the principal amount, compound interest allows your money to grow exponentially over time because you earn interest on both the initial principal and the accumulated interest.

1. Simple Interest vs. Compound Interest

| Type | Calculation | Example |

| Simple Interest | Interest only on principal | $10,000 at 5% annually → $500/year |

| Compound Interest | Interest on principal + interest | $10,000 at 5% annually → $500 first year, $525 second year, $551.25 third year… |

Key takeaway: Compound interest accelerates growth, especially over long periods.

2. How Compound Interest Works

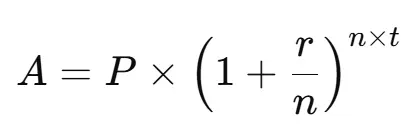

The formula for compound interest is:

Where:

- A = Future value of the investment/loan

- P = Principal amount (initial money)

- r= Annual interest rate (decimal)

- n = Number of times interest is compounded per year

- t = Number of years

Example:

If you invest $10,000 at an annual interest rate of 6%, compounded monthly, for 10 years:

Your money grows nearly 82% over 10 years without adding extra funds—thanks to compounding.

3. Why Compound Interest Matters for Business Owners

- Long-term savings growth – Whether saving for expansion, taxes, or emergency funds, compound interest multiplies your funds over time.

- Reinvesting profits – Reinvesting earnings instead of spending them can significantly increase your business capital.

- Debt management – Understanding compounding helps you make strategic decisions about loans. High-interest debt compounds against you, making timely repayment critical.

- Tax-advantaged accounts – Using retirement or investment accounts that allow tax-deferred growth maximizes the effect of compounding.

4. Practical Tips for Maximizing Compound Interest

- Start early: The earlier you invest, the longer compounding can work.

- Contribute regularly: Small, consistent contributions grow substantially over time.

- Avoid early withdrawals: Interruptions reduce the compounding effect.

- Compare compounding frequency: Monthly or daily compounding grows faster than yearly.

Example Table:

| Contribution | Years | Interest Rate | Ending Balance |

| $500/month | 10 | 6% | $79,000 |

| $500/month | 20 | 6% | $207,000 |

| $500/month | 30 | 6% | $505,000 |

Bottom Line

Compound interest is a powerful tool for growing wealth and managing finances. Business owners who leverage it strategically—through savings, reinvestment, and tax-advantaged accounts—can maximize growth without taking unnecessary risks. Understanding this principle can help you make smarter decisions about investing, saving, and managing business capital.

Сложные проценты: как они увеличивают ваши деньги со временем

Понимание сложных процентов важно для любого владельца бизнеса, который хочет принимать грамотные финансовые решения. В отличие от простых процентов, которые начисляются только на первоначальный капитал, сложные проценты позволяют вашим деньгам расти экспоненциально, поскольку вы зарабатываете проценты как на первоначальную сумму, так и на накопленные проценты.

1. Простые проценты vs. Сложные проценты

| Тип | Расчет | Пример |

| Простые проценты | Проценты начисляются только на основную сумму | $10,000 при 5% годовых → $500 в год |

| Сложные проценты | Проценты на основную сумму + проценты | $10,000 при 5% годовых → $500 в первый год, $525 во второй, $551.25 в третий… |

Вывод: Сложные проценты ускоряют рост, особенно на долгих периодах.

2. Как работают сложные проценты

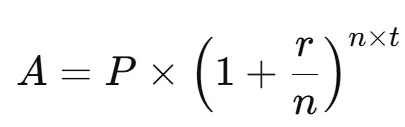

Формула сложных процентов:

Где:

- A = Будущая стоимость инвестиции/кредита

- P = Основная сумма (начальные деньги)

- r = Годовая процентная ставка (в десятичном виде)

- n = Количество начислений процентов в году

- t = Количество лет

Пример:

Если вы инвестируете $10,000 под 6% годовых, с ежемесячным начислением процентов, на 10 лет:

Ваши деньги вырастут почти на 82% за 10 лет без дополнительных взносов — благодаря эффекту сложных процентов.

3. Почему сложные проценты важны для владельцев бизнеса

- Рост сбережений в долгосрочной перспективе – будь то накопления на расширение, налоги или резервный фонд, сложные проценты значительно увеличивают капитал со временем.

- Реинвестирование прибыли – вложение заработанных средств вместо траты позволяет существенно увеличить капитал бизнеса.

- Управление долгами – понимание сложных процентов помогает принимать стратегические решения по кредитам. Высокие процентные долги растут против вас, поэтому своевременное погашение критично.

- Налоговые льготы – использование счетов с отсрочкой налогов максимально усиливает эффект сложных процентов.

4. Практические советы по максимизации сложных процентов

- Начинайте рано: чем раньше вы начнете инвестировать, тем больше времени работает эффект сложных процентов.

- Делайте регулярные взносы: небольшие, но постоянные вклады растут значительно со временем.

- Избегайте досрочных снятий: прерывания уменьшают эффект сложных процентов.

- Сравнивайте частоту начислений: ежемесячное или ежедневное начисление растет быстрее, чем ежегодное.

Пример таблицы:

| Взнос | Лет | Процентная ставка | Конечный баланс |

| $500/мес | 10 | 6% | $79,000 |

| $500/мес | 20 | 6% | $207,000 |

| $500/мес | 30 | 6% | $505,000 |

Итог

Сложные проценты — мощный инструмент для роста капитала и управления финансами. Владельцы бизнеса, которые используют их стратегически — через сбережения, реинвестирование и налоговые льготы — могут максимально увеличить свой капитал без ненужных рисков. Понимание этого принципа помогает принимать более разумные решения по инвестированию, сбережениям и управлению бизнес-финансами.